Издержки производства - это расходы, денежные траты, которые необходимо осуществить для создания товара. Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства.

Функции издержек

К постоянным издержкам относятся:

С – сумма издержек.

С – сумма издержек.

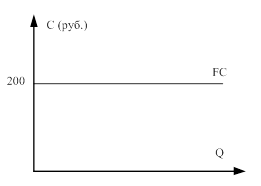

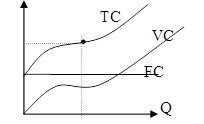

График постоянных издержек представляет собой прямую параллельную оси ОХ.

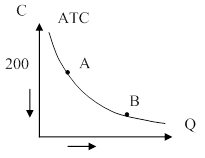

Средние постоянные издержки (A F C) – постоянные издержки, которые приходятся на единицу выпускаемой продукции и определяется по формуле: AFC = FC/Q

При увеличении Q они снижаются. Это называется распределение накладных расходов. Они служат для фирмы стимулом увеличения производства.

При увеличении Q они снижаются. Это называется распределение накладных расходов. Они служат для фирмы стимулом увеличения производства.

График средних постоянных издержек является кривая, имеющая убывающий характер, т.к. с увеличением объёма производства растёт общая выручка, то средние постоянные издержки представляют собой всё меньшую величину, которая приходится на единицу изделий.

Переменные издержки (VC) – издержки, величина которых изменяется в зависимости от увеличения или уменьшения объёма производства, т.е. они зависят от объёма выпускаемой продукции.

К переменным издержкам относятся:

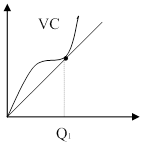

Графиком является кривая, пропорциональная объёму выпускаемой продукции, имеющая возрастающий характер. Но характер её может изменяться. Начальный период переменные издержки растут более высокими темпами, чем произведённая продукция. По мере достижения оптимальных размеров производства (Q1) происходит относительная экономия VC.

Графиком является кривая, пропорциональная объёму выпускаемой продукции, имеющая возрастающий характер. Но характер её может изменяться. Начальный период переменные издержки растут более высокими темпами, чем произведённая продукция. По мере достижения оптимальных размеров производства (Q1) происходит относительная экономия VC.

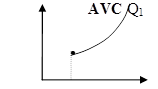

Средние переменные издержки (AVC) – объём переменных издержек, который приходится на единицу выпускаемой продукции. Они определяются по следующей формуле: путём деления VC на объём выпускаемой продукции: AVC = VC/Q. Сначала кривая падает, затем она горизонтальна и резко возрастает.

Графиком является кривая, которая начинается не от начала координат. Общий характер кривой – возрастающий. Технологически оптимальный размер выпуска достигается, когда AVC становятся минимальными (т.Q – 1).

Графиком является кривая, которая начинается не от начала координат. Общий характер кривой – возрастающий. Технологически оптимальный размер выпуска достигается, когда AVC становятся минимальными (т.Q – 1).

Общие издержки (ТС или С) – совокупность постоянных и переменных издержек фирмы, в связи с производством продукции в краткосрочном периоде. Они определяются по формуле: TC = FC + VC

Другая формула (функция от объёма производственной продукции): ТС = f (Q).

Другая формула (функция от объёма производственной продукции): ТС = f (Q).

Актуальные экономические издержки, в свою очередь, составляют из явных и вменённых. Явные издержки обязательно находят выражение в расчётах с контрагентами и отражение в бухгалтерских регистрах. Поэтому их ещё называют бухгалтерскими. Вменённые издержки объединяют затраты фирмы, не обязательно выражающиеся в расчётах с контрагентами. Это — издержки упущенных возможностей иначе применить факторы, вводимые в процесс трансформации экономических ресурсов в экономические блага.

Функции издержек

Экономические издержки производства товара зависят от количества используемых ресурсов и цен на услуги факторов производства. Если предприниматель использует не приобретаемые, а собственные ресурсы, цены должны быть выражены в одинаковых единицах для точного определения величины затрат. Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. Технология и цены на производственные ресурсы обычно берутся как данные при определении функции издержек. Изменение цен на какой-либо ресурс или применение улучшенной технологии отразится на величине минимальных затрат при производстве такого же объема продукции. Функция издержек связана с производственной функцией. Минимизации затрат для производства любого данного объема продукции зависят отчасти от производства максимально возможного объема продукции при данной комбинации факторов.

Частные и общественные издержки

Частные и общественные издержки

Издержки могут рассматриваться с различных позиций. Если они исследуются с точки зрения отдельной фирмы (отдельного производителя), речь идет о частных издержках. Если же издержки анализируются с точки зрения общества в целом, то возникают внешние эффекты и, как следствие, необходимость учета общественных издержек.

Уточним понятие внешних эффектов. В условиях рынка между продавцом и покупателем возникают особые отношения купли-продажи. Вместе с тем возникают и отношения, не опосредованные товарной формой, но оказывающие непосредственное влияние на благосостояние людей (положительные и отрицательные внешние эффекты). Пример положительных внешних эффектов — расходы на НИОКР или подготовку специалистов, пример отрицательного внешнего эффекта — компенсация ущерба от загрязнения окружающей среды.

Общественные и частные издержки совпадают лишь при отсутствии внешних эффектов, либо при условии равенства нулю их суммарного эффекта.

Общественные издержки = Частные издержки + Внешние эффекты

Внешние издержки — плата за ресурсы физическим и юридическим лицам, которые не входят в число работников или владельцев данной фирмы. Например, зарплата работников по найму (не входящих в число работников фирмы), выплаты за сырьё (кроме собственной добычи) и др.

Внутренние издержки — издержки, используемые только в отношении собственного ресурса (ресурсов) без затрат на труд или услуги лиц, не состоящих в числе данной фирмы или другого юридического лица. Например, затраты на улучшение качества какой-либо конкретной продукции.

Классификация издержек

Постоянные издержки (FC) – издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объёма производства, т.е. они не зависит от объёма выпускаемой продукции.К постоянным издержкам относятся:

- оплата процентов по банковским кредитам;

- амортизационные отчисления;

- выплата процентов по облигациям;

- оклад управляющего персонала;

- арендная плата;

- страховые выплаты

График постоянных издержек представляет собой прямую параллельную оси ОХ.

Средние постоянные издержки (A F C) – постоянные издержки, которые приходятся на единицу выпускаемой продукции и определяется по формуле: AFC = FC/Q

График средних постоянных издержек является кривая, имеющая убывающий характер, т.к. с увеличением объёма производства растёт общая выручка, то средние постоянные издержки представляют собой всё меньшую величину, которая приходится на единицу изделий.

Переменные издержки (VC) – издержки, величина которых изменяется в зависимости от увеличения или уменьшения объёма производства, т.е. они зависят от объёма выпускаемой продукции.

К переменным издержкам относятся:

- заработная плата

- транспортные расходы

- затраты на электроэнергию

- затраты на сырье и материалы

Средние переменные издержки (AVC) – объём переменных издержек, который приходится на единицу выпускаемой продукции. Они определяются по следующей формуле: путём деления VC на объём выпускаемой продукции: AVC = VC/Q. Сначала кривая падает, затем она горизонтальна и резко возрастает.

Общие издержки (ТС или С) – совокупность постоянных и переменных издержек фирмы, в связи с производством продукции в краткосрочном периоде. Они определяются по формуле: TC = FC + VC

Экономические издержки состоят, во-первых, из актуальных и «невозвратных» (англ. sunk costs). Последние связаны с затратами, навсегда покинувшими хозяйственный оборот без малейшей надежды на возвращение. Актуальные издержки принимают в расчёт при принятии решений, издержки «невозвратные» — нет. В учёте последние относят к всевозможным страховым случаям, как, например, списание безнадёжных долгов.

Актуальные экономические издержки, в свою очередь, составляют из явных и вменённых. Явные издержки обязательно находят выражение в расчётах с контрагентами и отражение в бухгалтерских регистрах. Поэтому их ещё называют бухгалтерскими. Вменённые издержки объединяют затраты фирмы, не обязательно выражающиеся в расчётах с контрагентами. Это — издержки упущенных возможностей иначе применить факторы, вводимые в процесс трансформации экономических ресурсов в экономические блага.

Экономические издержки принято делить на совокупные, средние, маржин

Совокупные издержки включают в себя все издержки выпуска данного объёма экономических благ. Средние издержки — это совокупные издержки, приходящиеся на единицу объёма выпуска. Маржинальные

Постоянные издержки возникают, когда объём применения одного (или обоих) факторов, вводимых в процесс трансформации, не может изменяться. Таким образом переменные издержки возникают, когда фирма имеет дело с факторами, вводимыми в процесс трансформации, объём применения которых ничем не ограничен.

Поскольку величина постоянных издержек обязательно перестаёт зависеть от объёмов выпуска, часто определение искажают, говоря о постоянных издержках как о независящих от объёма выпуска, а то и просто указывая некий перечень статей калькуляции себестоимости, который якобы при любых обстоятельствах описывает постоянные издержки. Например, жалование конторских работников, амортизация, реклама и т. п. Соответственно переменными начинают считать издержки, величина которых непосредственно зависит от изменения объема выпуска (сырьё, материалы, заработная плата непосредственно производственных рабочих и т. п.). Такое «внедрение» положений о бухгалтерском учёте в экономику как науку не просто неправомерно, но прямо вредоносно.

Комментариев нет:

Отправить комментарий

Примечание. Отправлять комментарии могут только участники этого блога.